Kun sinulle on tärkeää monipuolinen, monesta eri lähteestä ja helposti ymmärrettävä visuaalinen näkymä yrityksesi tilanteeseen.

BI-raportti täydentää ohjelmistojen antamaa taloudellista raportointia.

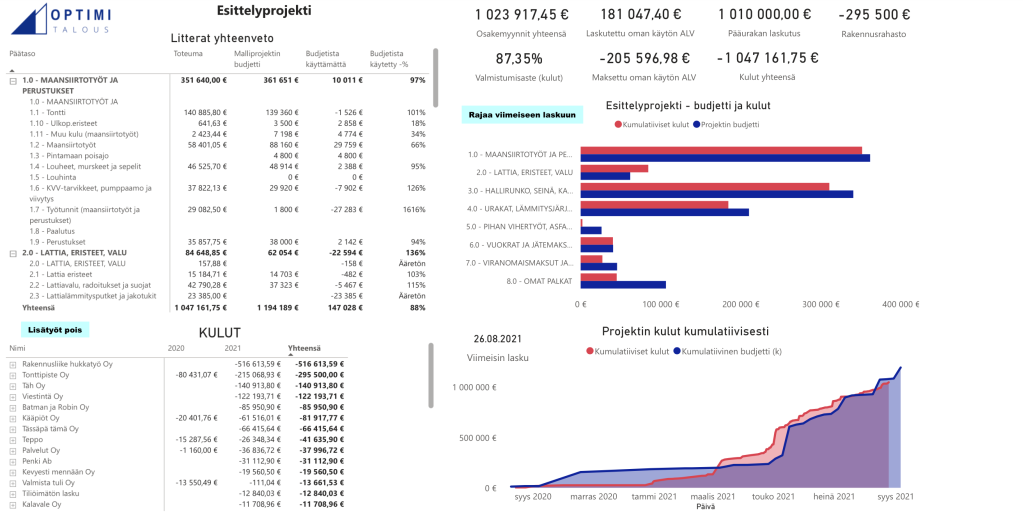

Kun kustannuspaikka-/litteraseuranta on pohjalla kunnossa, BI-raportti palvelee.

BI-raportilla seurataan tyypillisesti mm.

Kassavirta

Projektibudjetti vs. toteuma

Tilinpäätösennuste

Työntekijäkannattavuus

Toimipistekannattavuus

Huomaa, että BI-raportillamme pääset analyysin, peräpeiliin katsomisen lisäksi myös ennustamaan.

Raporttimme ottaa huomioon kaikki kulut ja tulot. Voit case-työskentelynä tarkastella, miten eri projektien aikataulutus ja myyntiennuste vaikuttaa kassavirtaan.

Kun projektien toteuma muuttuu ennusteeseen nähden, vaikutus näkyy taloudellisissa mittareissa, kuten kassavirrassa.

Ihmiseltä on mukavampi kysyä suoraan – ja Samuli vastaa nopeasti!

Tietoa sivustolla käytetyistä evästeistä

Käytämme sivustollamme evästeitä analysoidaksemme sivuston suorituskykyä sekä käyttöä. Evästeet auttavat meitä räätälöimään sekä parantamaan sivustomme sisältöä ja käyttökokemusta.

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.