Tilinpäätöksen tulkinta ja varsinkaan taseen hahmottaminen ei ole helppoa. Nyt on aika ottaa tase haltuun! Tämän artikkelin lukemalla opit seuraavaa:

- Ymmärrät, mikä on tase ja miten sitä luetaan

- Miten tuloslaskelmaa luetaan

- Mitä kuuluu tilinpäätökseen ja mitä se kertoo

Artikkeli on niin tiivis kuin mahdollista ja tässä ei tarkoituksella mennä ammattisanastoon sen syvemmälle kuin on pakko. Asiat esitetään tiiviisti, kansantajuisesti ja termejä yksinkertaistaen, jotta perusasiat tulevat perille.

Tämä artikkeli on tarkoitettu ensisijaisesti yritysjohdolle kuten toimitusjohtajille, joiden pitää ymmärtää nämä asiat perustasolla. Toissijaisesti artikkeli on ylioppilaille, jotka hakevat kauppakorkeakouluun ja joilla on edessä laskentatoimen osuus pääsykokeissa.

Eniten aikaa käytetään taseen selittämiselle siinä toivossa, että sen ymmärtäessään lukijalle avautuu nopeasti tuloslaskelma ja tilinpäätös.

Miksi kirjanpitoa on vaikea ymmärtää?

Taklataan ensin isoin mörkö, joka tekee kirjanpidon ymmärtämisestä monelle aluksi vaikeaa: yrityksen tulos ei ole yhtä kuin paljon pankkitilille tuli vuoden aikana rahaa eikä tappio ole, kuinka paljon pankkitililtä lähti vuodessa rahaa. Laskentatoimeen perehtymätön uskoo (ymmärrettävästi), että jos yritys ostaa vuoden aikana auton 50 000 eurolla ja myyntiä on vain 50 000 euroa, niin yrityksen tulos on nolla jo tässä vaiheessa ilman muita kuluja. Eikö tämä ole itsestäänselvyys? Väärin kuitenkin meni.

Kirjanpidossa rikotaan se yksityistalouden logiikka, että pankkitilin muutos kertoo sen, onko vuoden aikana tienattu tai hävitty jotain. Kirjanpidossa pyritään jaksotetaan kuluja ja tuottoja tarvittaessa pidemmille ajanjaksoille. Ajattele vaikka, että yritys ostaa tilikauden alussa softalisenssin 36 kuukaudeksi hintaan 3600 euroa. Se maksetaan heti, mutta siitä saatava hyöty tulee yritykselle seuraavan kolmen vuoden aikana. Jokaisena kirjanpitokuukautena 36 kuukauden ja 3600 hintaisen lisenssin laskennallinen kulu on 100 euroa. Ja siksi kirjanpitoon kirjataan kuluksi tilikauden aikana 1200 euroa, seuraavana vuonna toiset 1200 euroa ja kolmantena loput 1200 euroa, vaikka 3600 euroa hävisikin pankkitililtä välittömästi.

Ymmärrätkö jaksotuksen käsitteen logiikan? Jos et niin lue uudestaan ja pohdi asiaa. Pohtiminen kannattaa, koska jos ymmärrät tämän perusperiaatteen, niin muu kirjanpidon logiikka avautuu pitkälti itsestään.

Seuraava looginen kysymys onkin, jos 3600 euron ostosta 1200 euroa euroa kirjataan tulokseen, niin mitä ihmettä tehdään lopuille 2400 eurolle kirjanpidossa ensimmäisenä vuonna?

Tämän takia yrityksellä on tase.

Mikä on tase ja miten tasetta luetaan?

Pari pakollista sanaa debetistä ja kreditistä

Olet ehkä kuullut joskus termit debet ja kredit. Emme mene näihin termeihin syvälle, mutta kirjanpidosta toinen tärkeä muistettava asia on, että jokaisesta tapahtuma kahteen kertaan siten, että debet-kirjauksen summa on sama kuin kredit-kirjauksen summa. No mitä tämä käytännössä tarkoittaa?

Otetaan ensin yksinkertainen esimerkki. Yritys ostaa pankkikortilla kymmenellä eurolla kyniä.

- Pankkitililtä häviää 10 euroa. Tästä tehdään kredit-kirjaus 10 euroa.

- Kyniä on ostettu kymmenellä eurolla. Tästä tehdään debet-kirjaus 10 euroa toimistotarvikkeiden tilille.

Graafisesti esitettynä se näyttää tältä (ns. tiliristikot):

Usein nämä myös kirjoitetaan auki siten, että debet kirjataan plus-merkkisenä ja kredit miinus-merkkisenä, jolloin tämä näyttää tältä:

-10 pankkitili

+10 toimistotarvikkeet

Tällä tavoin merkittynä debit- ja kredit -kirjausten summaksi tulee aina 0,00 euroa.

Jos tämä hämmentää vähänkin, niin ei kannata stressata. Tämä on vain muistiinpanojärjestelmä, jonka logiikkaa ei tarvitse yksityiskohtaisesti ymmärtää oppiakseen lukemaan tulosta ja tasetta. Tässä pari avaavaa pointtia:

- Miksi pankkitilille tehtiin kredit-kirjaus 10 euroa, eikä debet-kirjaus 10 euroa? Tämä on aikoinaan vain päätetty näin: kun pankkitililtä lähtee rahaa, niin tehdään kredit-kirjaus ja kun pankkitilille tulee rahaa, niin tehdään debet-kirjaus. Tämä ei ole sen kummempi päätös kuin, että Suomessa ajetaan oikealla puolella tietä ja Australiassa vasemmalla. Mutta on hyvä tietää, että kaikki kirjanpidon kirjaukset voidaan johtaa tästä yhdestä päätöksestä.

- Tästä tosin seuraa sellainen arkijärjen vastainen hassuus, että kun pankkitilille tulee rahaa myynnistä ja siitä tehdään debet-kirjaus plus-merkkisenä (+), niin myynti on vastaavasta kredit-kirjaus eli miinusmerkkinen. Eli jos joskus luet kirjanpitoa (ns. pääkirja), niin kaikki myynnit ovat negatiivisia ja kulut positiivia.

- Toinen asia, mikä voi ihmetyttää on, mitä tarkoittaa toimistotarvikkeiden tili. Siis mikä ihmeen tili? Tällä ei ole mitään tekemistä pankkitilien kanssa. Tili voi olla, mikä tahansa kirjanpidossa erikseen seurattava asia. Esimerkiksi toimistotarvikkeita seurataan yleensä erikseen, jolloin se saa kirjanpidossa oman ”tilin”, jota sanotaan tiliksi sen takia, että sille annetaan nimen lisäksi yleensä nelinumeroinen numerokoodi – esimerkiksi toimistotarvikkeiden koodi voisi olla ”7300”. Näissä numeroinneissakin on oma logiikkansa ja tilinpäätöksessä tilit ryhmitellään, muttei toistaiseksi syvennytä siihen.

Mikä on tase?

Edellinen esimerkki oli helppo, mutta entäpä sitten se tase? Mikä on tase ja miten sitä luetaan? Palataan aikaisempaan 3600 euron softaesimerkkiin. Yritys ostaa softalisenssin 36 kuukaudeksi hintaan 3600 euroa, maksaa sen heti ja vuosittainen kulu kirjanpidossa on 1200 euroa (aikaisemmin esitetyn logiikan mukaisesti). Kirjaukset ovat:

-3600 pankkitili

+1200 ATK-ohjelmistojen kulut

No, näiden summaksi tulee 2400 euroa. Jos debet- ja kredit kirjausten tulee olla samat ja tämän mennä nollaan (kirjanpidossa näiden on ihan oikeasti aina pakko mennä nollaan), niin mitä tapahtuu 2400 eurolle, jota ei kirjata tulokseen kuluksi?

Lyhyt muistisääntö: jos jotain ei kirjata kirjanpidossa tulokseen, niin se kirjataan taseeseen.

No mikä nyt siis on se mystinen tase? Se näyttää tältä:

Eikö aukene? Tämä ei tosiaan selitä itseään ja jos olet joskus kuullut, että vastaavaa on yhtä kuin varat ja vastattavaa on yhtä kuin velat, niin tämä on laskentatoimen ammattilaisten jargonia. Vielä pahempaa jargonia on aktiivan ja passiivan käsitteet. Ja ”vastattavaa” ja ”vastaavaa” ne vasta sekavia termejä ovatkin.

Kaikista yksinkertaisin tapa lukea tasetta on tämä:

VASTAAVAA eli taseen vasen puoli = Mitä varallisuutta yrityksellä on

VASTATTAVAA eli taseen oikea puoli = Kenelle varat kuuluvat

Eli tase toisin sanoen kertoo a) mitä yritys omistaa; b) kenellä on oikeus siihen, mitä yritys omistaa. Tämä ei oikeasti ole tämän vaikeampi asia.

Toinen hyvä asia, mikä taseesta on hyvä tietää, että se on aina päiväkohtainen tilanne. Eli jos katsotaan tasetta 31.12.2020, niin se kertoo tasan tarkkaan vain sen, mitä varallisuutta yrityksellä on ollut Sylvesterin yönä 2020 ja kuka ne on tuolloin omistanut. Seuraavana päivänä tase on jo ollut erilainen.

Ja nyt vastaus siihen, mitä sille 2400 eurolle tapahtuu, kun yritys ostaa softan kolmeksi vuodeksi. Se kirjataan taseeseen saatavaksi eli koko kirjausketju on tämä:

-3600 pankkitili (taseessa)

+1200 ATK-ohjelmistojen kulut (tuloslaskelmassa)

+2400 Saamiset (taseessa)

Ja yrityksen saamisten arvo on tällöin +2400 euroa taseen oikealla puolella (eli oikeus käyttää softaa seuraavat kaksi vuotta ovat yrityksen omistamaa varallisuutta). Ja seuraavana vuonna tehdään seuraava kirjaus:

+1200 ATK-ohjelmistojen kulut (tuloslaskelmassa)

-1200 euroa saamiset (taseessa)

Ja tällöin saamisten arvoksi taseeseen jää 1200 euroa ja tulokseen kirjataan kuluksi 1200 euroa. Ja kolmantena vuonna tehdään identtinen kirjaus ja saamisten arvoksi tulee nolla euroa ja samalla lisenssi päättyy, ellei yritys uusi sitä. Toivottavasti tämä on riittävän yksinkertainen selitys.

Vastaavaa: mitä varallisuutta yrityksellä on

Tasetta lukemalla näet siis, mitä varallisuutta yritys omistaa ja kuka omistaa yrityksen varat. Avataan lyhyesti nämä sekavat käsitteet:

Pysyvät vastaavat: pysyvät vastaavat ovat nimensä mukaisesti sellaista omaisuutta, jotka yritys omistaa lähtökohtaisesti pysyvään käyttöön ja joita yritys ei ole myymässä asiakkailleen. Näitä ovat:

- Aineettomat hyödykkeet: näillä tarkoitetaan esimerkiksi yrityksen omistamia patentteja. Aineettomalla hyödykkeellä ei ole fyysistä olomuotoa.

- Aineelliset hyödykkeet: esimerkiksi yrityksen omistamat autot, rakennukset, maa-alueet, tuotantolaitteet. Näillä on fyysinen olomuoto. Niin aineelliset kuin aineettomat hyödykkeet kuluvat vuodesta toiseen (esim. autoa ajetaan ja sen arvo alenee hiljalleen, kunnes se romutetaan) ja tämä kuluminen kirjataan kaavamaisesti vuodesta toiseen tulokseen kuluksi poistoina.

- Sijoitukset: esimerkiksi yrityksen omistamat muiden yritysten osakkeet (tytäryhtiöt ja yleensä myös pörssiosakkeet).

Vaihtuvat vastaavat: perusajatus on, että tähän ryhmään kuuluva varallisuus vaihtuu paljon tilikauden aikana.

- Vaihto-omaisuus: tätä on tavanomaisimmin yrityksen varasto. Esimerkiksi verkkokaupan myymättömät varastoon ostetut tavarat esitetään taseessa tässä ryhmässä.

- Saamiset: tämä on sellainen ryhmä, miksi tämän tekstin alussa esitettiin jaksotuksen käsite. Jos jokin kulu (esimerkiksi tämä 3600 euron softa) jaksottuu useammalle tilikaudelle, niin menetettyä rahaa vastaan yrityksellä on jokin tulevana vuotena saatava saaminen (eli oikeus käyttää softaa), jonka arvo esitetään taseessa saamisena. Ja jos yritys on myynyt jotain (asiakas saanut tuotteen tai palvelun), mutta asiakas ei ole vielä sitä maksanut, niin yrityksellä on asiakkaalta myyntisaaminen, joka luetaan yrityksen varoihin, vaikka raha ei olekaan vielä pankkitilillä. Näiden asioiden ymmärtämiseksi pitää tosiaan sisäistää jaksotuksen käsite, joka on selitetty alussa.

- Rahoitusarvopaperit ja rahat ja pankkisaamiset: rahaa on esimerkiksi yrityksen käteiskassa, pankkisaamiset on nimitys pankkitileillä olevalle rahalle ja rahoitusarvopaperit ovat sellaisia sijoituksia, joita ei lueta pysyvien vastaavien sijoituksiin (muttei mennä tässä yksityiskohtiin ja selitetä, missä raja kulkee).

Eli näistä koostuu kaikki se, mitä yritys omistaa. Entä sitten se puoli, kuka omistaa yrityksen varat?

Vastattavaa: kuka omistaa yrityksen varat

Taseen vastaavaa-puolen ymmärtäminen on vaikeampi kuin vastattavaa-puolen. Syy on pohjimmiltaan tämä: muutamaa yksityiskohtaa lukuun ottamatta riittää, että ymmärtää, mitä on oma pääoma ja mitä on vieras pääoma. Muista, että vastattavaa kertoo, kuka omistaa yrityksen varat.

Oma pääoma kertoo, kuinka paljon yrityksen varoista kuuluu omistajille.

Vieras pääoma kertoo, kuinka paljon yrityksen varoista kuuluu velkojille (esimerkiksi niille, jotka ovat myöntäneet yritykselle lainaa).

Oma pääoma jakautuu seuraaviin ryhmiin:

- Osake-, osuus- tai muu vastaava pääoma: mitä yritykseen on aikanaan sijoitettu rahaa osakepääomaksi.

- Erilaiset rahastot: omistajat voivat tehdä sijoittaa rahaa yritykseen, joka merkitään muualle kuin omaan pääomaan. Tällöin pankkitilille tulee lisää rahaa (debet) ja koska tämä ei ole myyntiä, niin se kirjataan taseeseen ja kredit-puoli kirjataan yleensä sijoitetun vapaan pääoman rahastoon. Lisäksi on muitakin laskennallisia rahastoja, kuten käyvän arvon rahasto. Esimerkiksi, jos taseessa olevien sijoitusten arvo nousee, niin tämä arvonnousu voidaan kirjata taseeseen, mutta tätä ei saa kirjata tulokseen (lakijuttuja), jonka takia se kirjataan taseeseen ja kredit-kirjauksen paikka on täällä. Ei mennä tässä syvälle, mutta hyvä tiedostaa, että kirjanpitoon ja taseeseen liittyy myös täysin laskennallisia kirjauksia, jonka takia taseessa on kummallisia käsitteitä ja ryhmiä.

- Edellisten tilikausien voitto (tappio): tämä on nimenomaisesti se nettosumma siitä, kuinka paljon voittoa tai tappiota yritys on tehnyt historiansa aikana (tosin yrityksen maksamat osingot vähennetään tästä summasta).

- Tilikauden voitto (tappio): nimensä mukaisesti yrityksen tilikauden tulos tasepäivänä. Huom! Tämä on sama summa kuin tuloslaskelman loppusumma. Tuloslaskelma siis SISÄLTYY taseeseen yhtenä summarivinä. Tämän takia tämä rivi on korostettu ylle tasekaavaan punaisena. Tämä on erittäin tärkeä ymmärtää, koska vaikka tuloslaskelma esitetään erillään taseesta, niin sen loppusumma on AINA SAMA kuin tilikauden voitto taseessa.

Oma pääoma voi olla myös negatiivinen, jolloin omistajat ovat ”velkaa” yritykselle. ”Velkaa” on suluissa, koska osakeyhtiöissä omistajat eivät vastaa veloista, mutta tämä tarkoittaa sitä, että yrityksestä on historian aikana jaettu omistajille enemmän kuin omistajat ovat siihen sijoittaneet ja mitä yritys on tuottanut voittoa, jolloin yrityksen rahoitusasema on täysin velkojien varassa. Tämän pitäisi olla velkojille hälytysmerkki ja tämän takia negatiivisesta omasta pääomasta pitää lain mukaan tehdä ilmoitus kaupparekisteriin.

Vieras pääoma (karkeasti esitettynä):

- Lainat: mitä yritys on ottanut esimerkiksi pankkilainaa.

- Ostovelat: mitä kuluja yritykselle on syntynyt, mutta mitä yritys ei ole vielä maksanut (tullut laskuja maksuajalla).

- Muut velat ja siirtovelat: kuten saamisten kohdalla yllä, niin tässä pitää ymmärtää jaksotuksen käsite. Nämä ovat sellaisia velkoja, joita yritykselle on syntynyt muun kuin laskun osalta. Tällaisia velkoja ovat esimerkiksi yrityksen velvollisuus maksaa tuloveroa tuloksestaan (siltä osin kuin sitä ei ole maksettu ennakkoveron kautta) sekä vastuu työntekijöiden tilikauden ansaitsemista lomista.

- Eli vaikka lomat pidetään seuraavana vuonna, niin oikeus niihin on syntynyt aiemmin, jolloin kulu jaksotetaan sille kuulle tuloslaskelmaan kuin se on syntynyt ja tästä muodostuu velka taseeseen. Tämä pienentää tuloslaskelmassa tilikauden voittoa, joka siis vähentää taseessa oman pääoman puolella tilikauden voittoa ja siten omaa pääomaa. Jaksotusten kautta siis luodaan oikeampi kuva siitä, kenellä on oikeasti oikeus yrityksen varoihin.

Tilinpäätössiirrot ja pakolliset varaukset: tämä on hiukan sekavampi ryhmä, mutta tästä on perustasolla tärkeä lähinnä hahmottaa, että nämä erät liittyvät muiden velkojen ja siirtovelkojen tapaan jaksotukseen. Kirjanpitolain ja elinkeinoverolain välillä on esimerkiksi joitakin eroavaisuuksia, jotka pakottavat tekemään kirjanpitoon ihmeellisiltä vaikuttavia kirjauksia ja niiden tasevaikutuksen löytää tästä ryhmästä.

Toivottavasti tämä avaa sitä, mikä on tase ja miten sitä luetaan. Asiaa on tiivistettynäkin verrattain paljon, mutta jos tämä tuntuu vieläkin sekavalta, niin tärkeää on lähinnä muistaa, että taseen vasen puoli kertoo, mitä varoja yrityksellä on ja taseen oikea puoli ketkä lopulta omistavat yrityksen varat.

Tästä syystä toinen tärkeä asia, joka kannattaa muistaa on, että taseen oikea ja vasen puoli (kuten debet ja kredit) ovat aina yhtä suuret. Kaikelle yrityksen omistamalle varallisuudelle on aina toisella puolella joku taho yrityksen sidosryhmistä, jolla on oikeus tähän varallisuuteen.

MAINOS: AIKA VAIHTAA TILITOIMISTOA?

Onko tilitoimiston vaihto ajankohtainen? Haluatko yhteistyökumppanin, joka selittää yrityksesi luvut kansantajuisesti ja auttaa sinua menestymään?

Valitse Optimi Talouspalvelut. Jätä yhteystietosi alle, niin otamme pian yhteyttä.

Tuloslaskelma

Jos kirjanpidon periaatteet eivät jollekin aukea, niin se johtuu yleensä juurikin taseen käsitteestä ja jaksotusten arkijärjen vastaisuudesta, jonka takia yrityksen tuloksella ei välttämättä ole mitään tekemistä sen kanssa, kuinka paljon yrityksen tilille on vuoden aikana tullut rahaa. Yrityksellä voi olla miljoonia positiivinen tulos, vaikka kassasta olisi hävinnyt vuoden aikana miljoona, koska esimerkiksi yrityksen ostamat kalliit investoinnit (esimerkiksi tuotantolaitteet) kirjataan ensin taseeseen (tuotantolaitteiden tapauksessa aineellisiin hyödykkeisiin) ja vuosi vuodelta näistä kirjataan kuluja poistoina.

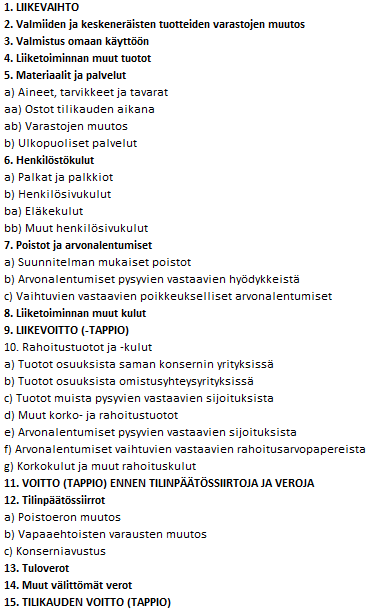

Tuloslaskelma sen sijaan aukeaa melko intuitiivisesti varsinkin, jos ymmärtää kirjanpidon peruskäsitteet ja perusasiat taseesta. Tuloslaskelman tavanomaisin esitystapa on:

Ja numeroitujen kohtien selitykset lyhyesti (hiukan vetäen mutkia suoraksi):

1. LIIKEVAIHTO: yhteenlaskettuna mitä yritys on myynyt vuoden aikana (tavanomainen liiketoiminta) riippumatta siitä, ovatko asiakkaat suorittaneet näistä jo maksun vai eivät.

2. Valmiiden ja keskeneräisten tuotteiden varastojen muutos: kun taseen vaihto-omaisuuteen tehdään lisäyksiä (=varastoon kirjataan tuloslaskelman muista riveiltä ostoja) ja vastaavasti vähennyksiä, niin näiden lisäysten ja vähennysten netto (eli muutos) kerrotaan tässä.

3. Valmistus omaan käyttöön: kun yritys valmistaa omaan käyttöönsä jotain (esimerkiksi rakentaa omaa toimistorakennusta) ja se kirjataan taseeseen, niin kulut viedään kirjanpidossa muilta tuloslaskelman riveiltä taseeseen tässä ryhmässä.

4. Liiketoiminnan muut tuotot: mitä yritys on myynyt vuoden aikana (ei-tavanomainen liiketoiminta)

5. Materiaalit ja palvelut: mitä ostoja ja alihankintaa yritys on ostanut tilikauden aikana (suoraan liikevaihtoon eli myytäviin tuotteisiin ja palveluihin liittyviä kuluja)

6. Henkilöstökulut (omistajien, palkatun henkilökunnan palkat, muut palkkiot sekä näihin liittyvät vakuutukset ja muut sivukulut)

7. Poistot ja arvonalentumiset (taseen aineettomista ja aineellisista hyödykkeitä tehdään suunnitelman mukaan poistoja)

8. Liiketoiminnan muut kulut (iso ryhmä sekalaisia muita kuluja, jotka eivät suoraan liity myytäviin tuotteisiin ja palveluihin kuten toimisto-, markkinointi-, ja edustuskuluja).

9. LIIKEVOITTO (-TAPPIO) (edellisten kohtien 1-8 välisumma)

10. Rahoitustuotot ja -kulut (esimerkiksi korkotuotot ja pankkilainojen korkokulut)

11. VOITTO (TAPPIO) ENNEN TILINPÄÄTÖSSIIRTOJA JA VEROJA (kohtien 9-10 välisumma)

12. Tilinpäätössiirrot (laskennallinen kirjanpidon erä, joka liittyy usein verotettavan tuloksen ja kirjanpidon tuloksen eroihin)

13. Tuloverot (yrityksen tilikauteen liittyvät tuloverot riippumatta siitä, onko ne maksettu)

14. Muut välittömät verot (ei juurikaan käytetä, mutta muun muassa varallisuusvero esitettiin tässä ryhmässä)

15. TILIKAUDEN VOITTO (TAPPIO) (loppusumma, joka esitetään samansuuruisena taseen omassa pääomassa)

Tuloslaskelma esittää siis kaavamaisesti yrityksen tuotot ja kulut yhteenlaskettuina summina, jotka lopulta esitetään yhtenä loppusummana kohdassa 15. TILIKAUDEN VOITTO (TAPPIO), joka esitetään myös taseen omassa pääomassa. Tiettyjen erien ymmärtämiseen (kuten poistot ja arvonalentumiset) pitää ymmärtää, mikä tase on ja miten kirjanpidon peruslogiikka toimii – mutta kun tämä on ymmärretty, niin tuloslaskelma on melkko suoraviivainen, eikä kaipaa sen kummempia selityksiä.

Tilinpäätös – mitä siitä tulee tietää?

Tästä päästäänkin sitten tilinpäätökseen ja mitä siinä esitetään. Jos ymmärrät nyt, mitä tuloslaskelma ja tase ovat, niin tilinpäätöksen selittämiseen ei tarvitse käyttää paljon aikaa. Tulee vain ymmärtää, että yrityksellä on tilikausi, joka on yleensä 12 kuukautta (voi toki olla Suomessa yhdestä päivästä 18 kuukauteen poikkeavasti). Kun tilikausi on ohi, niin tehdään tilinpäätös, jossa on seuraavat (mikro- ja pienyrityksillä):

- Tase joka kuvaa tilikauden viimeisen päivän tilannetta

- Tuloslaskelma joka ulottuu tilikauden ensimmäisestä päivästä sen viimeiseen päivään.

- Liitetiedot

- Allekirjoitukset ja tilinpäätösmerkintä

- Luettelot kirjanpidoista ja aineistoista sekä tositelajit ja säilyttämistapa ja sekä liitetietotositteet

Isommat yritykset voivat joutua lisäksi laatimaan rahavirtalaskelman, toimintakertomuksen ja konsernitilinpäätöksen, mutta niihin ei syvennytä tässä. Jos tilintarkastaja on valittu, niin tilinpäätöksen liitteenä on myös tilintarkastuskertomus.

Tase ja tuloslaskelma käytiin edellisissä kohdissa varsin seikkaperäisesti läpi. Nämä esitetään tilinpäätöksessä.

Liitetiedot täydentävät tuloslaskelmaa ja tasetta. Kirjanpitoasetuksessa on määritelty, mitä liitetietoja kuuluu antaa. Näihin sisältyy muun muassa sellaisia vastuita, joita ei ole esitetty taseessa (yritys on voinut sitoutua esimerkiksi pitkään vuokra-aikaan, joihin liittyy iso rahallinen vastuu) tai yritys on voinut antaa merkittäviä rahalainoja toimitusjohtajalle, jotka kuuluu myös lain mukaan esittää liitetiedoissa. Suurilla yrityksillä on huomattavasti laajemmat velvollisuudet antaa yksityiskohtaisempia liitetietoja kuin mikro- ja pienyrityksillä.

Hallitus allekirjoittaa tilinpäätöksen ja jos tilintarkastaja on valittu, niin tilintarkastaja myös allekirjoittaa tilinpäätöksen (tilinpäätösmerkintä).

Luettelot kirjanpidoista ja aineistoista sekä tositelajit ja säilyttämistapa ovat tyypillisesti viimeisellä sivulla annettu luettelo, joka kertoo siitä, miten kirjanpito on järjestetty ja mistä kirjanpitomateriaalin löytää. Liitetietotositteet ovat listaus tositteista, joihin tilinpäätöksen liitetiedot perustuvat (esimerkiksi vuokrasopimus).

Se oli siinä! Onneksi olkoon! Jos luit ajatuksella koko litanian, niin sinun pitäisi nyt tietää, mikä on tase, tuloslaskelma ja tilinpäätös. Oliko helppoa, vaikeaa vai ihan ymmärrettävää? Jätäthän kommentin varsinkin, jos sinulle jäi epäselvyyksiä.

Tutustu myös muihin artikkeleihimme ja lue esimerkiksi, mitä erikoisuuksia gryndauksen kirjanpitoon liittyy.